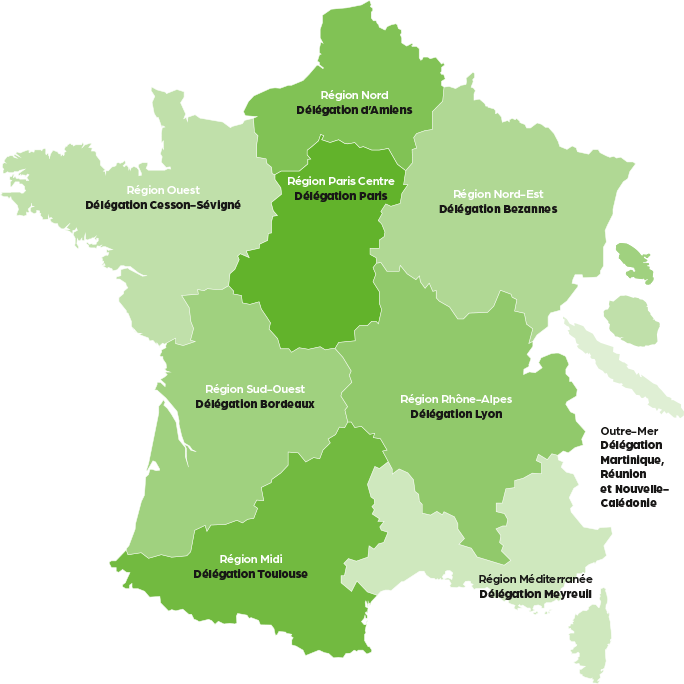

80 agences générales

Monceau Assur’agence est le réseau commun d’agents généraux qui distribue les contrats des sociétés Monceau Générale Assurances (MGA), spécialisée en assurance de dommages et responsabilité civile, et Monceau Retraite & Epargne (MR&E), dédiée à l’assurance vie et la retraite.

Les agences générales déclinent des solutions pour tous les besoins en assurance pour les particuliers, les professionnels (commerçants, artisans, agriculteurs) et les petites et moyennes entreprises. Au quotidien, nos 80 agences générales implantées en région Centre, sur l’Ouest et le Sud-Ouest, en Rhône Alpes, Paca et le Nord, exercent leur métier autour de 6 engagements que sont la Proximité, l’Ecoute, l’Efficacité, la Compétitivité, la Qualité, et les Services.

Assurance vie →

Assurance vie → Performance des fonds →

Performance des fonds →

Retraite →

Retraite →

Automobile →

Automobile → Habitation →

Habitation →

Santé →

Santé → Accidents de la Vie →

Accidents de la Vie →

Musique →

Musique → Nous rejoindre

Nous rejoindre Espace presse

Espace presse Assistance Dommages

Assistance Dommages Espace client

Espace client